De afgelopen vijftien jaar zijn de kosten van elektriciteitsopwekking sterk veranderd. Vooral zonne-energie en windenergie hebben een spectaculaire daling van hun Levelized Cost of Electricity (LCOE) laten zien. Tegelijkertijd is het publieke debat blijven hangen in simplificaties: “zon en wind zijn het goedkoopst” of juist “LCOE zegt niets over systeemkosten”. Beide uitspraken bevatten een kern van waarheid, maar missen context. De vraag voor de komende tien jaar is niet óf de LCOE verder verandert, maar hoe, waarom, en wat dat betekent voor het energiesysteem als geheel.

Wat voorspellen de grote LCOE-studies?

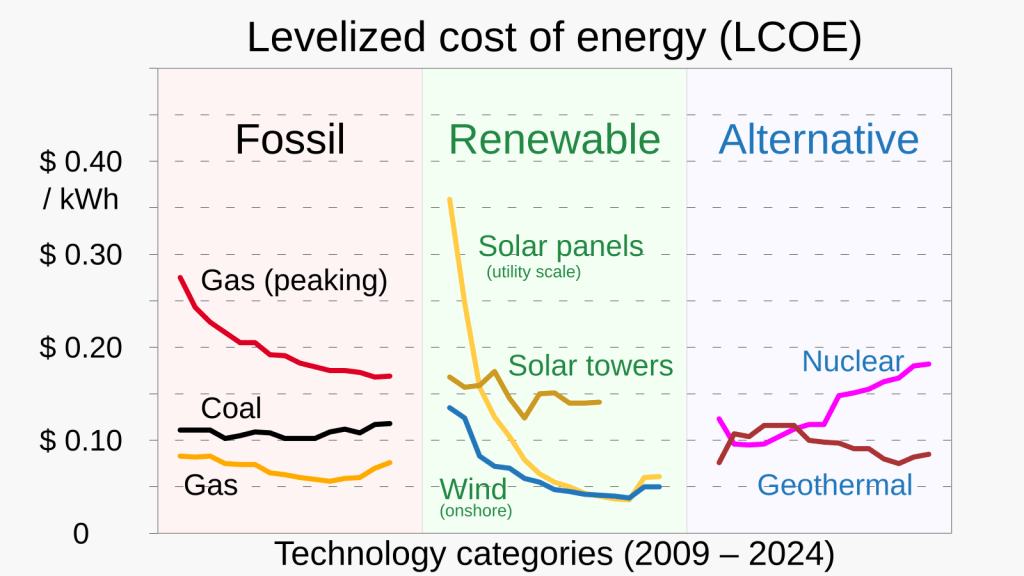

De meest geciteerde LCOE-bronnen – Lazard LCOE+, Fraunhofer ISE, IEA/OECD en de World Energy Outlook – laten een opvallend consistent beeld zien. Zonne-energie (utility-scale PV) en onshore wind behoren vandaag al tot de laagste kostenopties voor nieuwe elektriciteitsproductie, en blijven dat ook richting 2035. In vrijwel alle scenario’s dalen de kosten verder, zij het minder snel dan in het verleden.

Fraunhofer ISE rekent voor Duitsland in 2024 LCOE-waarden voor grootschalige PV van ongeveer 4–7 eurocent per kWh, en voor onshore wind van circa 4–9 eurocent per kWh. In hun vooruitblik tot 2045 verwachten zij verdere dalingen, vooral door lagere investeringskosten, hogere vollasturen en lagere financieringskosten . De grootste kostendaling ligt niet meer in paneelprijzen, maar in systeemoptimalisatie: betere inpassing, hogere efficiëntie en schaalvoordelen.

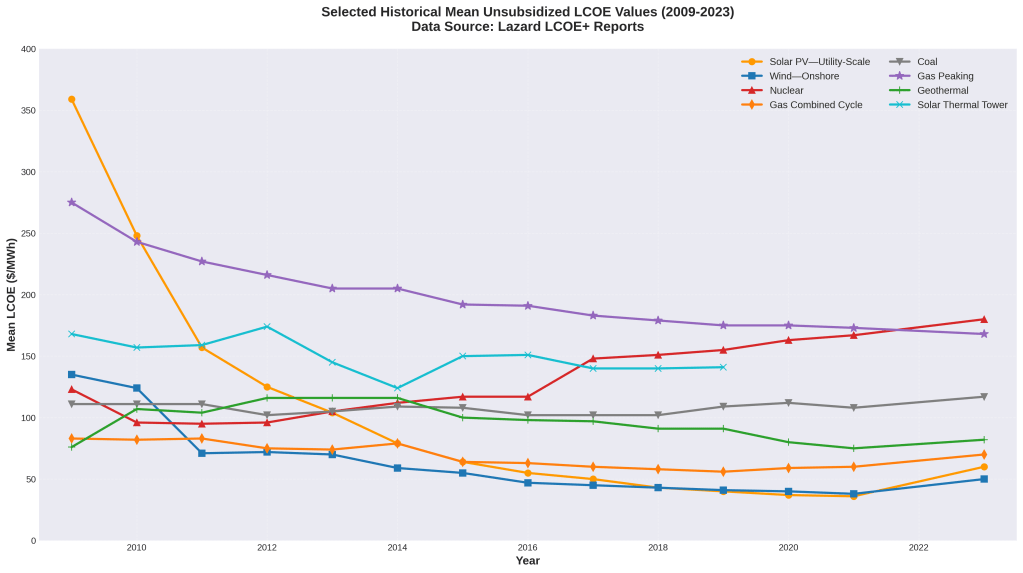

Lazard komt in zijn LCOE+ (v16, april 2023) tot vergelijkbare conclusies, zij het vanuit een Amerikaanse context. Utility-scale solar en onshore wind zitten daar inmiddels structureel onder de kosten van nieuwe gascentrales, zelfs zonder subsidies. De extra “plus” in LCOE+ laat zien dat ook opslag en flexibiliteit goedkoper worden, maar nog steeds een substantiële opslag betekenen bovenop kale opwekkingskosten .

De rol van leercurves: waarom dalen de kosten?

De verwachte kostendaling in de komende tien jaar komt niet uit de lucht vallen. Zowel Fraunhofer als de IEA baseren hun prognoses op zogenaamde learning curves: empirische relaties waarbij kosten dalen naarmate de cumulatieve geïnstalleerde capaciteit toeneemt. Voor zonne-energie ligt de leercurve historisch rond de 20–25% per verdubbeling van capaciteit, voor wind rond de 10–15%. Voor kernenergie en kolen zijn zulke effecten vrijwel afwezig.

Dat betekent niet dat PV richting nul euro gaat. De eenvoudigste kostenreducties zijn al gerealiseerd. Wat resteert zijn geleidelijke verbeteringen: efficiëntere productie, minder materiaalgebruik, standaardisatie en lagere kapitaalkosten. In de meeste studies vertaalt zich dat naar een verdere daling van ongeveer 20–30% richting 2035, niet naar opnieuw een factor vijf.

Gas, kolen en kernenergie: stijgende of stagnerende LCOE

Voor conventionele opwek ligt het beeld fundamenteel anders. Nieuwe kolen- en gascentrales hebben te maken met stijgende CO₂-kosten, hogere kapitaalkosten en onzekerheid over gebruiksduur. Fraunhofer laat zien dat de LCOE van nieuwe gascentrales richting 2035 juist kan stijgen, vooral doordat ze minder draaiuren maken in een systeem met veel hernieuwbaar vermogen .

Kernenergie vormt een aparte categorie. In theorie heeft kernenergie lage brandstofkosten en lange levensduren, maar in de praktijk domineren hoge investeringskosten, lange bouwtijden en financiële risico’s. Zowel Fraunhofer als de OECD laten zien dat de bandbreedte voor kernenergie extreem groot blijft, met LCOE-waarden die sterk afhankelijk zijn van aannames over rente, bouwtijd en vollasturen. In de meeste Europese scenario’s daalt de LCOE van kernenergie niet structureel in de komende tien jaar, terwijl die van hernieuwbare opties wel verder zakt .

Batterijen en LCOE+: goedkoop wordt duurder

Een belangrijk punt in de recente LCOE-discussie is de overgang van “kale LCOE” naar LCOE+, waarin opslag, netaansluiting en flexibiliteit expliciet worden meegenomen. Lazard laat zien dat de kosten van batterijen snel dalen, maar dat elektriciteit mét opslag nog altijd significant duurder is dan elektriciteit zonder opslag.

Voor de komende tien jaar voorspellen de meeste studies dat batterijopslag grofweg 60–80% goedkoper wordt dan vandaag, maar nog steeds een opslag van enkele eurocenten per kWh betekent. Daarmee verschuift het debat: niet “is zon goedkoop?”, maar “hoeveel kost betrouwbare elektriciteit?”. Dat is een andere vraag, en terecht.

Tabel: indicatieve LCOE-ontwikkeling richting 2035 (nieuwe installaties)

| Technologie | LCOE 2024 (€/kWh) | Verwachting 2035 (€/kWh) |

|---|---|---|

| PV utility-scale | 0,04 – 0,07 | 0,03 – 0,05 |

| Wind onshore | 0,04 – 0,09 | 0,04 – 0,08 |

| Wind offshore | 0,06 – 0,11 | 0,05 – 0,10 |

| Gas CCGT | 0,10 – 0,18 | 0,14 – 0,25 |

| Kernenergie (nieuw) | 0,14 – 0,49 | vergelijkbaar |

| PV + batterij | 0,06 – 0,22 | 0,05 – 0,16 |

Tabel: indicatieve LCOE-ontwikkeling richting 2035 (nieuwe installaties)

(Bronnen: Fraunhofer ISE 2024, Lazard LCOE+ 2023, OECD/IEA)

Wat betekent dit voor beleid en debat?

De komende tien jaar wordt elektriciteit uit zon en wind verder goedkoper, maar niet “gratis”. De echte kostenverschuiving zit niet meer in de opwek zelf, maar in systeemintegratie: netverzwaring, opslag, flexibiliteit en regelbaar vermogen. Wie alleen naar kale LCOE kijkt, onderschat deze kosten. Wie LCOE volledig afschrijft, negeert dat investeerders en projectontwikkelaars er dagelijks hun besluiten op baseren.

De grote studies zijn het opvallend eens: hernieuwbare elektriciteit blijft de goedkoopste bron voor nieuwe capaciteit, maar een robuust energiesysteem vraagt aanvullende investeringen. Dat maakt het debat niet ideologisch, maar technisch en economisch. Precies daar hoort het thuis.

Conclusie

De voorspelling voor de komende tien jaar is helder: de LCOE van zon en wind daalt verder, die van fossiel stijgt of stagneert, en opslag wordt goedkoper maar niet verwaarloosbaar. Wie eerlijk over kosten wil praten, moet onderscheid maken tussen opwek, systeemkosten en betrouwbaarheid. LCOE blijft daarbij een nuttig instrument, zolang het niet als eindantwoord wordt gepresenteerd, maar als beginpunt van analyse.

Gebruikte bronnen

- Lazard – Levelized Cost of Energy+ v16.0 (2023)

- Fraunhofer ISE – Levelized Cost of Electricity – Renewable Energy Technologies (2024)

- OECD/IEA – Projected Costs of Generating Electricity (2020)

- IEA – World Energy Outlook 2024

Plaats een reactie